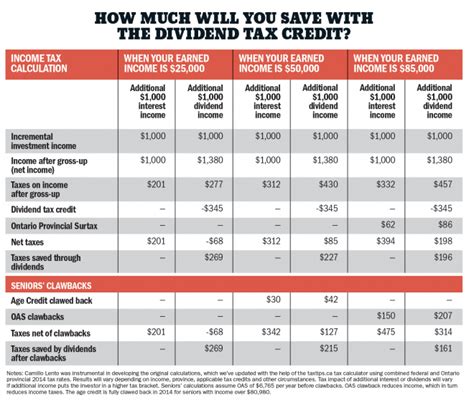

投資の世界では、配当所得は重要な収入源です。しかし、外国株を持つ場合、税金の複雑さが一層増します。そこで、外国株配当控除をうまく活用することで、税金を賢く管理する方法を解説します。本記事では、米国株式で得た配当所得に関する税務対策について触れ、具体的な操作手順や考慮すべきポイントを提供します。

配当所得の課税について知っておくべきこと

外国株から得られる配当所得は、複数の国で課税対象となるため、税金の二重払いという問題が生じることがあります。特に米国株の場合、現地でまず10%の源泉徴収が行われ、その後、日本でさらに20.315%の税金が課されます。これにより、最終的な手取り額が大きく減少するリスクがあります。

| 税金の種類 | 税率 | 課税のタイミング |

|---|---|---|

| 米国源泉徴収税 | 10% | 配当支払時 |

| 日本所得税 | 20.315% | 確定申告時 |

このような税の仕組みを理解することは、投資家にとって重要です。

外国税額控除の活用法

外国税額控除を利用することで、実際に支払った外国での税金を日本の課税所得から差し引くことができます。この控除を受けるためには、総合課税または申告分離課税を選択して、確定申告を行う必要があります。

なぜ外国税額控除が重要なのか?

外国税額控除のおかげで、米国で既に支払った10%の源泉徴収税が還付金として戻ってきます。これにより、実質的な税負担が軽減され、投資の利回りが向上する可能性があります。ただし、控除を受けるためには、確定申告での申請が必須です。

配当控除とその影響

配当控除は、日本国内外を問わず、配当所得がある場合に適用される税額控除です。一定の計算方法に基づき、税金を減額することができます。

配当控除の計算方法

配当控除の計算は複雑ですが、基本的には総所得金額に対する配当所得の割合に基づいて控除額が決定されます。これにより、投資家はより多くの手取りを得ることが可能になります。

NISA口座と外国株の配当

NISA(少額投資非課税制度)は、投資から得られる配当や売却益が非課税となる制度です。しかし、NISA口座での外国株の配当については、外国税額控除が適用されないため注意が必要です。

よくある質問

外国税額控除の申請にはどんな書類が必要ですか?

確定申告書、支払調書、外国での納税証明書などが必要です。これらの書類をしっかりと準備することで、スムーズに申請が進みます。

配当控除は誰でも受けられますか?

はい、配当所得があるすべての納税者が対象です。ただし、具体的な控除額は個々の所得状況により異なります。

NISA口座での米国株の配当はどうなりますか?

NISA口座では、外国税額控除は適用されませんが、配当自体は日本国内で非課税となります。

米国源泉徴収税の還付は自動で行われますか?

いいえ、自動では行われません。外国税額控除の申請を通じて還付を受ける必要があります。

申告分離課税と総合課税の違いは何ですか?

申告分離課税は特定の所得に対して別途税率が適用されるのに対し、総合課税は他の所得と合算して課税されます。それぞれの方法による税負担を比較し、自分に最適な方法を選択することが重要です。

結論

外国株の配当所得に関する税務は複雑ですが、外国税額控除や配当控除を正しく活用することで、税負担を大幅に軽減することができます。投資家としては、これらの制度を理解し、効果的に活用することが求められます。知識を武器に、賢い投資を実現しましょう!